Lze prodat nemovitost na které je hypoteční úvěr? Kompletní NÁVOD!

Lze prodat nemovitost na které je hypoteční úvěr? Kompletní NÁVOD!

V principu je to prodej jako každý jiný, jen je potřeba počítat s tím, že samotný proces je o něco delší a také dražší. Pokud smlouva o úvěru byla podepsána před 1.12.2016, tak se sankce za předčasnou splátku liší podle bankovního ústavu, který nákup financoval. Pokud smlouva byla podepsána po tomto datu, může to být i pokračování smlouvy po fixačním období, tak se sankce za předčasnou splátku řídí pravidly od ČNB. Rozhodné datum 1.12.2016 mění hypoteční úvěry na spotřebitelské úvěrem na bydlení.

Z toho vyplývají pro klienty 2 zásadní změny:

- Každou 12. splátku lze bez jakékoliv sankce dávat mimořádný vklad až do výše 25% jistiny. Banka se pouze dotáže, zda klient chce snížit splátku nebo zkrátit splatnost úvěru.

- Při prodeji nemovitosti by sankce měla být maximálně 1% z výše splátky do maximálně 50.000,- Kč za předpokladu, že je úvěr déle než rok do data fixu. Pokud je to méně jak rok, tak je to polovina, tedy 0,5% do maximálně 25.000,- Kč. Takto to má většina bank, některé mají v rámci klientského servisu sankci symbolickou, některé naopak našly kličku jak si účtovat oprávněné náklady. Tady je důležité mít svého hypotečního poradce, ten je schopný u banky dohodnout VÝJIMKU.

Konkrétní příklad:

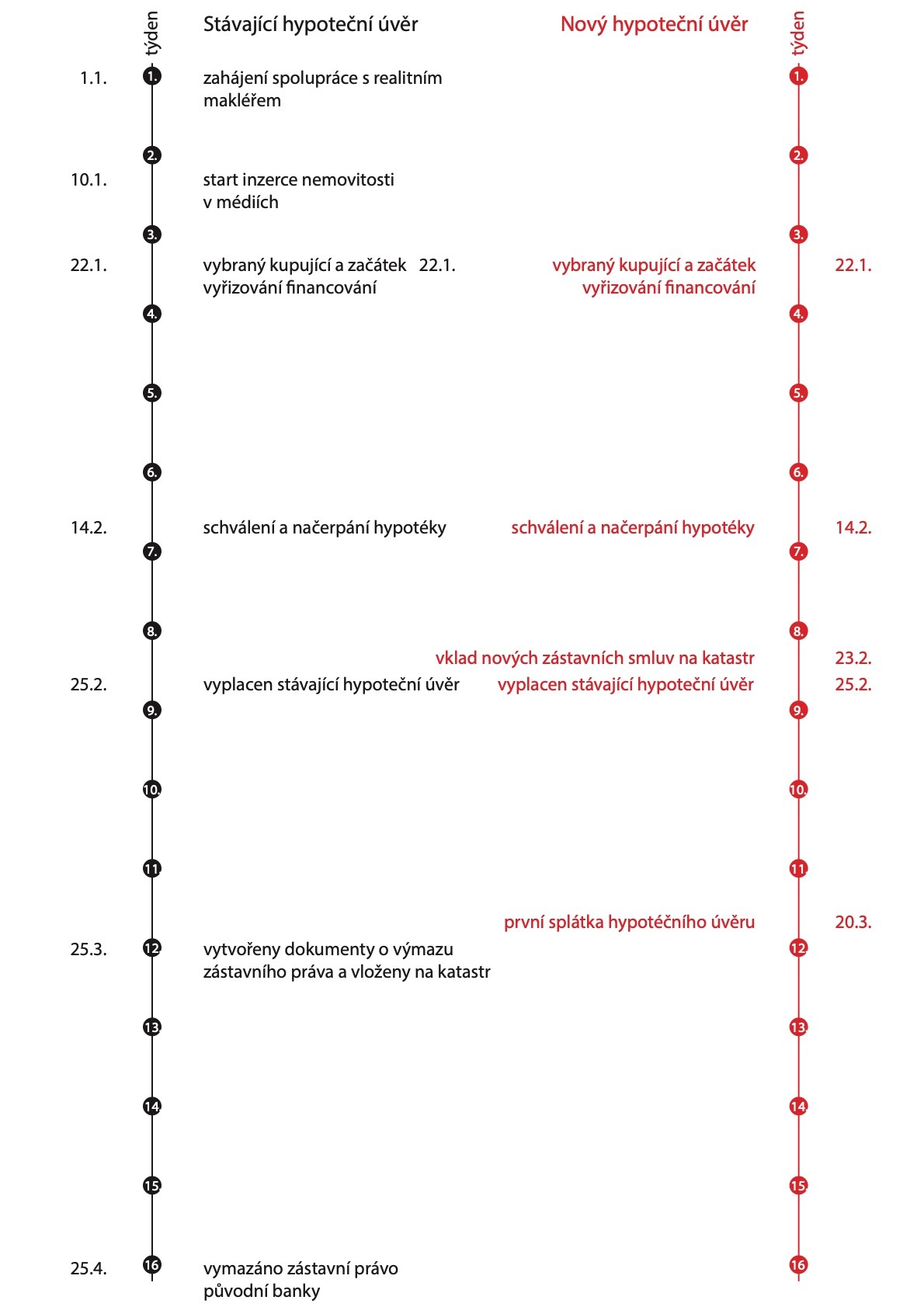

Máme konec roku 2020. Budeme předpokládat, že úvěr na nemovitosti bude podle nových podmínek. Případ budeme řešit přes realitní kancelář a hypotečního poradce a startujeme 1.1.2021.

1.1.2021 máme vybraného makléře, který nám pomůže nemovitost prodat. Ten potřebuje cca týden na přípravu nemovitosti k prodeji – kameraman, fotograf, homestaging. 2 – 3 dny zabere úprava fotografií a stříhání videa a obecně příprava inzerce.

10.1.2021 startujeme inzerci nemovitosti v médiích. Já osobně ji tam obvykle nechávám 10 dní, abychom nasbírali dostatečný počet potenciálních kupujících na minimálně 2 prohlídkové dny. Většinou to bývá 30 – 40 lidí.

22.1.2021 máme vybraného kupujícího a začínáme řešit, co s úvěrovou smlouvou a zástavou, kterou na nemovitosti máme. V principu máme tyto možnosti:

- úvěr vyplatíme v rámci kupní ceny - část peněz z prodeje jde na umoření dluhu a zbytek

prodávajícímu

- kupující může stávající úvěr převzít, protože má dobré podmínky

- přesuneme zástavu na jinou nemovitost a tato nemovitost se tzv. vyčistí

Budeme vycházet z nejčastější varianty, tedy budeme úvěr vyplácet z kupní ceny. Nyní nastávají dvě možné varianty. Kupující bude chtít koupi financovat také úvěrem a má kupující hotovost.

Nejprve se podíváme na variantu s úvěrem. Už při prohlídce nemovitosti zjišťuji od kupujícího, jakým způsobem budou nemovitost financovat. Ještě před prohlídkou jsem schopen pro ně zajistit prvotní skoring bonity i registrů. Klient už na prohlídce ví, jak vysokou cenu si může dovolit a zda mu banka úvěr poskytne. Na zpracování a schválení úvěru potřebujeme obvykle 2 – 3 týdny mimo mimořádné situace – Vánoce, prázdniny, covid krize…. Nyní musí nastat důležitý krok, a to nechat si od stávající banky prodávajícího vyčíslit výši dluhu včetně případné pokuty za předčasné splacení. Je potřeba si též dát pozor, aby v něm byly i další náležitosti, jako zrušení zákazu zcizení zástavy apod. Toto všechno DOBRÝ hypoteční poradce zná a zajistí to. Vyčíslení dluhu se většinou dělá ke konci měsíce, v našem případě k 25.2.2021.

14.2. 2021 máme schválený úvěr, podepíšeme ho a načerpáme ho. Čerpání, tedy výplata peněz, jde na 2 části - tranše. První část jde do banky prodávajícího, kde vyplácíme stávající úvěr. Zbytek peněz by měl jít do úschovy, většinou u advokáta spolupracujícího s realitní kanceláří. Tam leží na úschovním účtu až do chvíle, kdy je na katastru nemovitost přepsána na nového majitele, ve většině případů i do výmazu zástavy původní zástavy banky prodávajícího na katastru nemovitostí. Právě u výmazu původní zástavy u banky prodávajícího vzniká většinou nepříjemné zpoždění. Pokud např. vyplatíme dluh 25.2.2021, banka většinou do týdne, tedy do 3.4.2021, vydá klientovi tzv. kvitanci - dokument o vyplacení dluhu. Mezitím pracovník banky vytváří dokument o výmazu zástavního práva, který se vkládá na katastrální úřad. Tvorba tohoto dokumentu může trvat v lepším případě týden, banky ale mají na zpracování až 30 dní. Počítejme s tou nejdelší variantou, 25.3.2021 máme konečně návrh na výmaz zástavního práva a vkládáme na katastr. Začíná běžet ze zákona 20 dní ochranná lhůtu, v rámci které se mohou všechny dotčené strany k tomuto vyjádřit a poté až 30 dní na samotný výmaz. Nejčastěji to trvá 20 + 5 dní.

30.4.2021 nám nastává den D, kdy máme vymazánu zástavu původní banky, nová zástava nové financující banky samozřejmě jede paralelně s tímto procesem.

Když to shrneme, 1.1.2021 jsme se rozhodli dát nemovitost na trh a celý proces je ukončen na konci dubna. Z tohoto časového intervalu nám samotné vyřízení úvěru zabralo POUZE 3 týdny. Zbytek jsou procesy, které nelze moc urychlit.

Pokusím se toto dlouhé povídání ukázat na časové ose:

Potřebujete poradit?

Nebojte se nás zeptat. V Remax Delux jsme profesionální a známe odpovědi na všechno kolem nemovitostí!